投资组合风险相关系数:理解、计算与运用

一、什么是投资组合风险相关系数?

投资组合风险相关系数是一种用来衡量投资组合中不同资产之间风险关联程度的指标。简单来说,它描述了投资组合中不同资产价格同时变动的趋势和程度。当相关系数为1时,表示两种资产的价格完全同步变化;当相关系数为-1时,表示两种资产的价格完全逆向变化;当相关系数为0时,表示两种资产的价格没有关联。

二、如何计算投资组合风险相关系数?

投资组合风险相关系数的计算是基于资产的历史价格数据。它通过分析两种资产价格变化的协方差(即同时变动的幅度)来得出。以下是一个基本的计算公式:

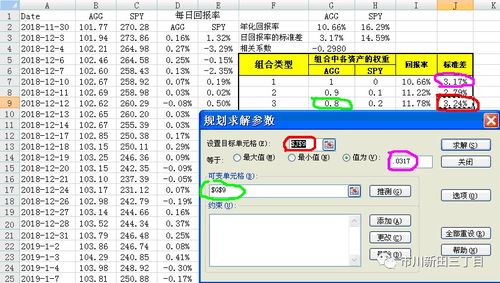

ρ = Cov(R1, R2) / [σ1σ2],其中

Cov(R1, R2) 是资产1和资产2的协方差,σ1和σ2 是资产1和资产2的标准差(风险)。

三、投资组合风险相关系数的意义

投资组合风险相关系数是投资者在进行投资决策时的重要参考因素。它可以帮助投资者理解不同资产之间的风险关联,从而制定更为有效的投资策略。例如,如果投资者知道某些资产之间的风险关联较高,他可能会选择将这些资产分散到不同的投资组合中,以降低整体风险。

四、如何利用投资组合风险相关系数进行投资决策?

利用投资组合风险相关系数进行投资决策的基本策略是分散投资。通过将资金投入到相关性较低的不同资产中,可以降低投资组合的整体风险。投资者还可以利用相关系数调整投资组合的配置比例,以达到特定的风险收益目标。

五、投资组合风险相关系的数的局限性

虽然投资组合风险相关系数对于理解和管理投资组合风险非常有用,但也存在一些局限性:

1. 历史数据不一定能准确预测未来:虽然我们通常使用历史数据来计算相关系数,但这并不能保证这些数据能准确预测未来的风险关联。市场环境的变化可能会导致资产之间的风险关联发生变化。

2. 数据样本大小问题:相关系数的计算需要大量的历史数据。对于新兴市场或短期数据不足的资产,相关系数的计算可能不准确。

3. 难以处理复杂的资产结构:对于复杂的资产结构(如基金、指数等),其风险关联可能受到多种因素的影响,仅依靠简单的相关系数可能无法完全理解其风险关联。

4. 无法考虑非线性关系:相关系数只能描述线性关系,对于非线性关系(如期权、期货等衍生品)可能无法准确描述其风险关联。

虽然投资组合风险相关系数有其局限性,但仍然是一种非常重要的工具,可以帮助我们理解和管理投资组合的风险。在做出投资决策时,我们需要综合考虑各种因素,包括但不限于相关系数、资产的历史表现、市场环境以及个人的投资目标。